Rohstoffe im 2021 (and beyond): ein neuer Superzyklus am Horizont?

Lesedauer: ca. 4 Minuten

Fokus: Rohstoffe

Analysten, Investmentbanken und Medien berichten in jüngster Zeit vermehrt über steigende Rohstoffpreise – Investoren scheinen den Trend erkannt zu haben und schichten zunehmend ihr Kapital in den lang gemiedenen Sektor. Rohstoffe gehören trotz der kürzlich gestiegenen Preise noch immer zu den günstigsten Anlageklassen weltweit. Über das letzte Jahrzehnt verlor beispielsweise der GSCI Commodity Index über 60%. Analysten sind jedoch überzeugt, dass die Serie von negativer Performance ein Ende erreicht hat, und die Erholung der Preise nicht nur kurzfristig, sondern einen langfristigen Trend anstimmen. Experten zeichnen einen Vergleich zu den nuller Jahren und den Superzyklus von 2003 bis 2011, der auf Chinas Wirtschaftswachstum und dem damit verbundenen Hunger nach Rohstoffen aufbaute. Es gibt tatsächlich einige Anzeichen, die diese Prognose durchaus realistisch aussehen lassen. Einerseits gilt der schwache US-Dollar als treibende Kraft hinter den stark ansteigenden Preisen für Rohmaterialien – dieser hat bis Ende 2020 gegenüber den im Dollarindex enthaltenen Währungen deutlich verloren. Andererseits spielt die schnelle Erholung der Weltwirtschaft eine Rolle. Dank des Impfbeginns steigt die Hoffnung auf ein absehbares Ende der Pandemie, der neu gewählte US-Präsident Joe Biden verspricht weniger Spannungen in der Weltpolitik und hat grosse Pläne die «Green Revolution» kräftig voranzutreiben. Die Energiewende soll vor allem die Nachfrage nach Industrie- und einigen Edelmetallen über Jahrzehnte kräftig steigen lassen (siehe Blogbeitrag «Die Bedeutung der Energiewende für die Nachfrage nach Industriemetallen – ein unterschätzter Megatrend»).

Es gibt jedoch weitere, gewichtigere Faktoren, die einen langfristigen Einfluss auf die Rohstoffpreise haben und die Märkte strukturell verändern können.

Strukturbedingte Veränderungen

In einer kürzlich erschienen Studie von Goldman Sachs beleuchten Analysten den Case einer strukturellen Veränderung der Rohstoffmärkte, die die Phase eines neuen, langjährigen Bull-Marktes einläutet. Die Bank geht davon aus, dass der Aufwärtstrend für Rohstoffe auf drei Säulen beruht:

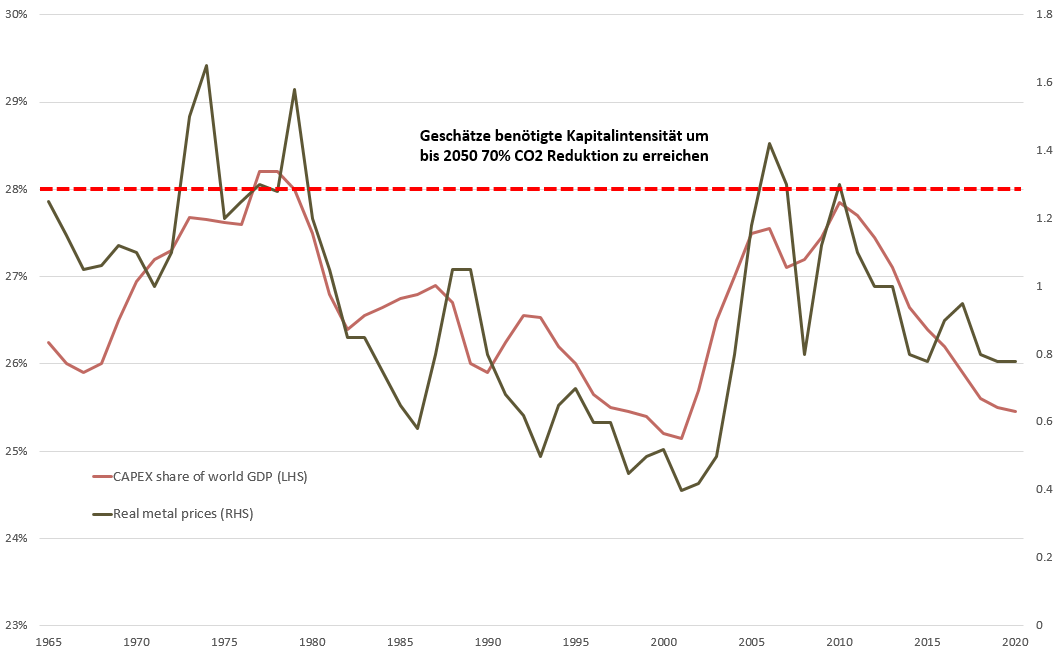

- Revenge of the old economy: Aufgrund jahrelanger schwacher Performance von Rohstoffen und Rohstoffaktien wurde zu wenig Kapital für künftige Nachfrage und entsprechend für neue Projekte alloziert. Dieser Trend wurde aufgrund von ESG-Kriterien zusätzlich verschärft und durch COVID gar beschleunigt. Analysten gehen davon aus, dass bestehende Produktionskapazitäten die «V-förmige» Nachfrageerholung nicht bedienen können und das ohnehin begrenzte Angebot zusätzlich verknappt. Viele Rohstoffmärkte werden bereits im Jahr 2021 im Angebotsdefizit erwartet (z.B. Erdöl, Eisenerz, Kupfer, Zink oder Blei).

- Nachfrage durch soziale Not: COVID läutet bereits eine neue Ära von Maßnahmen ein, die auf soziale Bedürfnisse anstatt auf finanzielle Stabilität abzielen. Dies könnte zu einem zyklisch stärkeren und rohstoffintensiveren Wirtschaftswachstum und entsprechend zu einem langfristigen Aufschwung der Nachfrage führen. Drei globale politische Trends haben das Potenzial, die weltweite Nachfrage nach Rohstoffen stark zu fördern: Umverteilungspolitik, Umweltpolitik und Initiativen im Hinblick auf Versorgungsketten. Von Chinas neuem 5-Jahres-Plan über Europas Green Deal bis hin zu Bidens Konjunkturprogramm streben die politischen Entscheidungsträger nach einem Jahrzehnt Politik, die auf finanzielle Stabilität abzielte, auf eine, die die sozialen Bedürfnisse befriedigt.

- Neubewertung und Reflation: COVID hat zu einem massiven Anstieg der Staatsausgaben geführt, insbesondere in den USA, was den Dollar starkem Druck aussetzte. Obwohl der Dollar zu Beginn der Krise von einer «Flucht in die Sicherheit» profitierte, dürfte diese Unterstützung im Jahr 2021 nachlassen und eine positive Rückkopplungsschleife erzeugen, ähnlich wie in den 1970er und 2000er Jahren, als Öl und Gold zu historisch hohen Preisen notierten. Darüber hinaus sind die Inflationsrisiken aufgrund der oben genannten Richtlinien größer als zu jedem anderen Zeitpunkt seit den 1970er Jahren.

Für das Jahrzehnt 2020 wird erwartet, dass analog zu den 2000er Jahren ähnliche strukturelle Kräfte eine Rolle spielen könnten. Die massiven Investitionen in die «Green Revolution» dürfte einen vergleichbaren Umfang haben wie die Investitionen in den 1970er und 2000er Jahren.

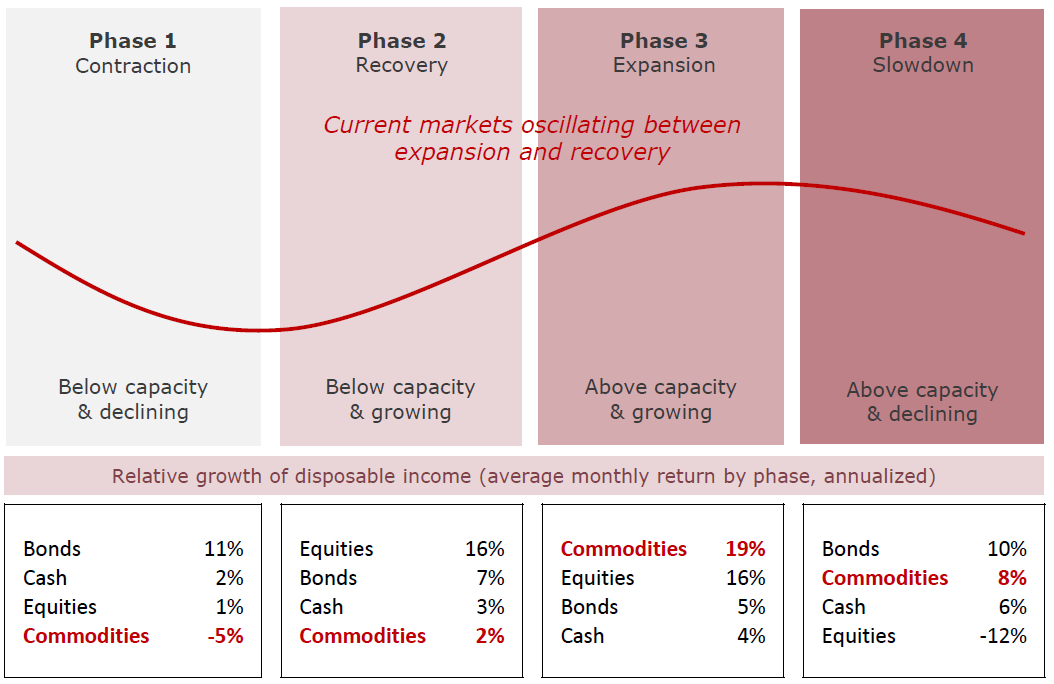

Zusätzlich gehen Analysten von einem Umverteilungsschub in den entwickelten Ländern und einem starken Anstieg der Verbraucherausgaben in China aus. Darüber hinaus bieten die strukturellen Unterinvestitionen einen guten Nährboden für steigende Rohstoffpreise in den kommenden Jahren. Im Hinblick auf wirtschaftliche Zyklen, haben Rohstoffe besonders in Expansionsphasen besonders hohe Renditen erzielt. Momentan befindet sich die Wirtschaft zwischen Phase 2 (Erholung) und Phase 3 (Expansion) – doch selbst in der vierten Phase, der Abkühlung, haben Rohstoffe einen Vorteil gegenüber anderen Anlageklassen.

Rohstoffunternehmen

Angesichts prognostizierten, steigenden Rohstoffpreisen in den kommenden Jahren befinden sich Rohstoffaktien ebenfalls in einem günstigen Umfeld. Rohstofffirmen haben über die letzten 10 Jahre stark korrigiert und mussten sich neu erfinden. Die Rohstofffirmen haben jedoch während dieser Krise weitgehend ihre operative Widerstandsfähigkeit bewiesen und sind so gut positioniert wie nie zuvor. Die Kostenbasis war dynamischer als erwartet und konnte schnell und effizient reduziert werden. Um ihre Bilanzen zu sanieren, haben viele Rohstofffirmen über die letzten Jahre kaum in neue Rohstoffressourcen investiert. Dies widerspiegelt sich vor allem in den rekordhohen Gewinnen, Margen und im freien Cash Flow. Firmen erhöhen ihre Dividenden sowie ihre Aktienrückkaufprogramme – «Shareholder Return» geniesst bei den meisten Rohstoffunternehmen mittlerweile erste Priorität. Unserer Meinung nach sollte der Sektor nicht ausschliesslich über den Rückspiegel analysiert werden, denn der Wert dieser Firmen widerspiegeln eine Dekade von sehr moderatem Wachstum – die Zukunft ist jedoch vielversprechend. Nicht alleine die Popularität einer Unternehmung sollte den Wert bestimmen, sondern auch die Rentabilität und die Qualität der Erträge, welche generiert werden. Die Bewertung des Sektors ist noch immer auf historischen Tiefstständen und bietet eine attraktive Möglichkeit, vom künftigen Wachstum zu profitieren.

Die Independent Capital Group offeriert Anlegern drei aktiv verwaltete Fonds zu den Rohstoff-Subsektoren «Industrie Metalle», «Edelmetalle» und «Energie». Gerne können Sie über den untenstehenden Button mehr Informationen zu unseren Fonds anfordern.

Sources: Independent Capital Group, Haver, World Bank, Goldman Sachs Investment Research, NZZ